Den Traum von den eigenen vier Wänden leben – das kriegen wir gemeinsam hin

Der Traum vom eigenen Zuhause sollte kein Traum bleiben. Zusammen lassen sich Ihre Wohnwünsche erfüllen – gemeinsam mit Ihrer LBS und Sparkasse. Erfahren Sie hier, wie der Wohntraum für andere Wirklichkeit wurde.

Träume werden gefördert

Laura liebt ihre Vierer-WG. Aber irgendwann sollten es doch die eigenen vier Wände sein. Deshalb zahlt sie jetzt regelmäßig in ihren LBS-Bausparvertrag ein und erhält 10 Prozent Wohnungsbauprämie vom Staat dazu.

Auf in die eigene Zukunft

Anstatt weiterhin Miete zu zahlen, möchte Mike etwas für seine Zukunft tun – mit einer eigenen Immobilie. Zusammen mit LBS und seiner Sparkasse baut er nun Eigenkapital auf. Und sein Arbeitgeber unterstützt ihn dabei.

Auf ins Familienglück

Selbst kleine Familien brauchen vor allem eins: viel Platz. Das wissen auch Tim und Marie mit ihren Kindern Leo und Rosa. Die perfekte Lösung: die eigenen vier Wände. Und dafür brauchen sie einen zuverlässigen Partner, der ihnen hilft, das Familienglück vollkommen zu machen – wie die Expertinnen und Experten von Ihrer LBS und Sparkasse.

1 Es gelten Fördervoraussetzungen.

Wohnträume wahr machen – mit LBS-Bausparen

Eins ist sicher – es gibt viele Wege in die eigenen vier Wände. Zusammen mit Ihrer LBS und Sparkasse finden Sie heraus, welcher der richtige für Sie ist. Und je früher Sie anfangen, desto mehr Spielraum haben Sie für Ihre Wünsche und Ideen.

Ihre Vorteile

Bausparen besteht aus drei Phasen: der Ansparphase, der Zuteilung und der Darlehens- und Tilgungsphase.

- Ansparphase: Sie zahlen das vertraglich vereinbarte Mindestguthaben in monatlichen Sparraten ein. Dabei profitieren Sie von zahlreichen staatlichen Förderungen1.

- Zuteilung: Bevor Ihnen Ihre Bausparsumme ausgezahlt werden kann, müssen neben dem Mindestguthaben noch weitere Faktoren berücksichtigt werden: monatliche Sparraten, angefallene Zinsen, die Vertragslaufzeit.

- Darlehens- und Tilgungsphase: Nach der Zuteilung Ihrer Bausparsumme (gespartes Guthaben inklusive angefallener Zinsen, Fördergeldern und Bauspardarlehen) können Sie loslegen und Ihren Wohntraum wahr machen. Gleichzeitig beginnen Sie, den Kredit zu tilgen. Sondertilgungen sind dabei jederzeit möglich.

LBS-Bausparen kann auch zu jedem Zeitpunkt in eine sofortige Finanzierung eingebunden werden, auch wenn der Bausparvertrag noch nicht zugeteilt ist.

LBS: die Zuhause-Möglichmacher

1 Es gelten Fördervoraussetzungen.

Zu besten Konditionen ins eigene Zuhause

Mit LBS-Bausparen können Sie sich heute schon die niedrigen Darlehenszinsen von morgen sichern und zuverlässig Eigenkapital aufbauen – dank staatlicher Förderung1. So erreichen Sie Ihre Wohnträume und sind auch in Zukunft finanziell flexibel.

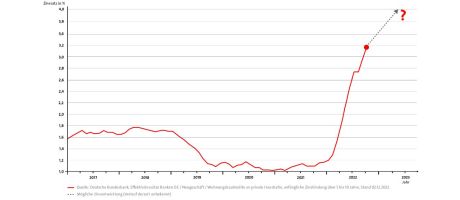

Zinssicherheit für Wohnträume

- Die Zeiten niedriger Bauzinsen sind vorbei.

- Sichern Sie sich jetzt schon Ihren garantiert günstigen Darlehenszins – mit einem LBS-Bausparvertrag.

- Genießen Sie langfristige Zinssicherheit.

1 Es gelten Fördervoraussetzungen.

Häufig gestellte Fragen

Mit LBS-Bausparen sichern Sie sich langfristig niedrige Zinsen – vor allem, wenn Sie zur Erfüllung Ihrer Wohnwünsche vorsparen oder perspektivisch eine Immobilie finanzieren wollen. Zusätzlich gibt es attraktive Förderungen1 vom Staat. Diese bringen Sie schneller und günstiger in die eigenen vier Wände.

Unbedingt, denn seit Anfang 2022 steigen die Bauzinsen stark an. Ein oder zwei Prozent mehr Zinsen klingt erst einmal nicht viel – je nach Kreditsumme kann das aber doch teuer werden. Mit der LBS und einem Bausparvertrag können Sie sich die günstigen Zinsen langfristig sichern. Denn LBS-Bausparen ist planbar und zinssicher.

Bausparen wird dreifach gefördert1. Nutzen Sie die folgenden staatlichen Förderungen, um schneller Eigenkapital aufzubauen:

- Wohnungsbauprämie

- Arbeitnehmersparzulage

- Wohn-Riester

Als effektive Starthilfe gibt es die Wohnungsbauprämie und die Arbeitnehmersparzulage. Die Wohnungsbauprämie wurde im Jahr 2021 verbessert. Jetzt gibt es 10 Prozent Förderung – pro Jahr maximal für eingezahlte 700 Euro für Alleinstehende oder maximal für eingezahlte 1400 Euro für Verheiratete. Noch höhere Förderungen sind mit Wohn-Riester möglich. Dadurch sichern Sie sich einen schnelleren Eigenkapitalaufbau.

Die wenigsten Hauseigentümerinnen und Hauseigentümer in spe können den Bau- und Kaufpreis einer Immobilie oder Wohnung mit Ihrem Vermögen bezahlen. Die Lösung: Mithilfe einer soliden Baufinanzierung der LBS können Sie den Traum von den eigenen vier Wänden verwirklichen.

Einfach zusammengefasst funktioniert eine Baufinanzierung wie folgt:

Sie leihen sich Geld in Form eines Immobilienkredits, um ein Haus oder eine Wohnung zu bauen oder zu kaufen. Der Immobilienkredit ist zweckgebunden für den Bau, den Erwerb oder die Instandhaltung von Immobilien. Das Darlehen zahlen Sie anschließend in monatlichen Raten zurück. Hinzu kommen Zinsen für die Baufinanzierung, die an das geldgebende Kreditinstitut bezahlt werden. Nach einer ersten Zinsbindungsphase wird meist eine Anschlussfinanzierung notwendig, die Sie bereits vor Ablauf zum Beispiel mit einem sogenannten Forward-Darlehen oder Bausparvertrag in die Wege leiten können. So sind eine langfristige Planung und „Versicherung“ gegen steigende Zinsen möglich.

Die Laufzeit Ihrer Baufinanzierung vereinbaren Sie individuell mit Ihrer Sparkasse. In der Regel hat eine Baufinanzierung eine Laufzeit zwischen 10 und 35 Jahren. Die Dauer hängt von verschiedenen Faktoren ab – zu den wichtigsten gehören die Darlehensart und die Darlehenshöhe.

Ja, beim Bausparen legen Sie über die gesamte Laufzeit den Zinssatz fest.

1 Es gelten Fördervoraussetzungen.

Wir, als Ihre Sparkasse, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.